“Knowledge is the only instrument of production that is not subject to diminishing returns.” [John Clarke]

Zusammenfassung

Diese Übung stammt von Nidal Sh., einem ehemaligen Kollegen von mir. Ich denke, es ist eine äußerst hilfreiche Übung, um das Verständnis für Daten und Risiko im Allgemeinen zu schärfen.

Szenario:

Du bist ein Fondsmanager (Devisen, Immobilien, Aktien oder festverzinsliche Wertpapiere). Du musst zwei Präsentationen vorbereiten:

a) Überzeuge deinen CEO davon, dass dein Fonds im Vergleich zu den anderen sehr risikobehaftet ist.

Du brauchst mehr Kapital, Budget und andere Ressourcen, um angemessen damit umzugehen.

b) Überzeuge einen potenziellen Kunden davon, dass dein Fonds ein sicheres Einkommen generiert und weniger riskant ist als andere hochspekulative Fonds.

Deine Quant-Abteilung hat alle möglichen monatlichen Renditen für jeden Fonds bereitgestellt – 2.500 mögliche Ergebnisse pro Fonds.

Erstelle so viele Risikodefinitionen wie möglich und bereite deine beiden Präsentationen vor.

Behalte im Hinterkopf, dass du deine Argumentation zwischen den beiden Präsentationen komplett umkehren musst.

Und versuche, deine Daten zu visualisieren (erstelle sinnvolle Grafiken).

Bitte beachte, dass diese Datei nur zu Informationszwecken dient.

Bitte den Haftungsausschluss im Impressum beachten.

fonds_renditen.xlsx [173 KB Excel Datei, ohne jegliche Gewährleistung]

Lösung der Risikobewertung

Ich hoffe, du hast selbst versucht, so viele Argumente, Risikodefinitionen und Präsentationsgrafiken wie möglich zu entwickeln.

Wenn nicht, kehre bitte zur Szenario-Seite zurück :-)

Lösungsansatz [Es gibt viele mögliche Herangehensweisen – ich stelle hier lediglich meinen vor:]

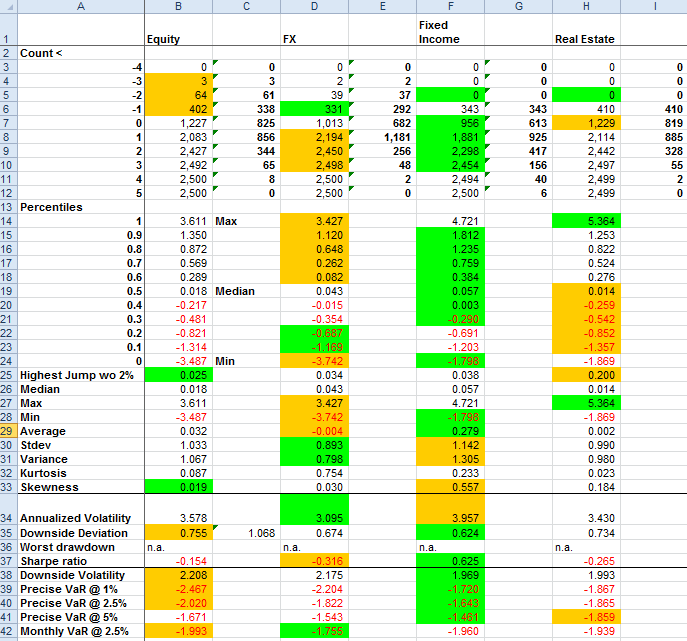

Zuerst werden alle Renditen jedes Fonds sortiert.

Dann werden so viele Risikokennzahlen wie möglich berechnet.

Ich habe folgende berechnet – die besten Werte sind grün hervorgehoben, die schlechtesten orange:

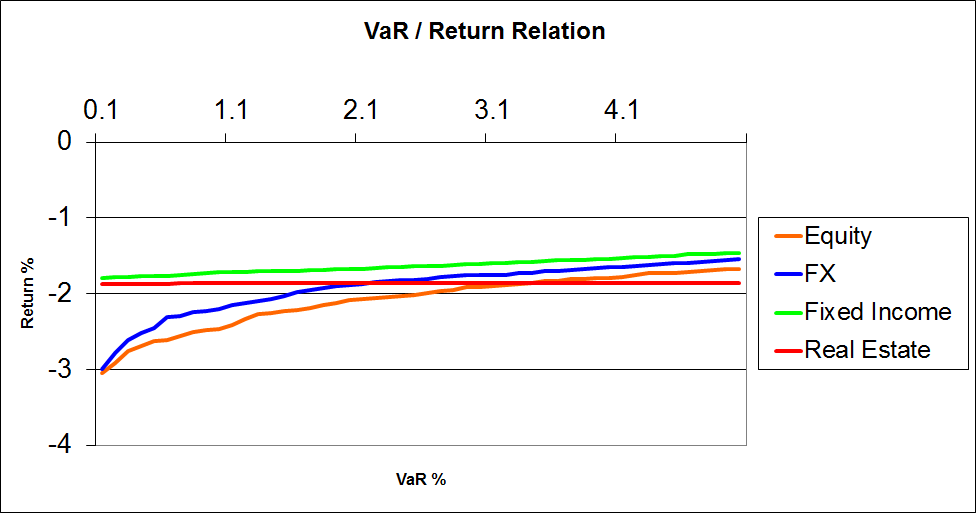

Das Verhältnis von VaR zu Rendite:

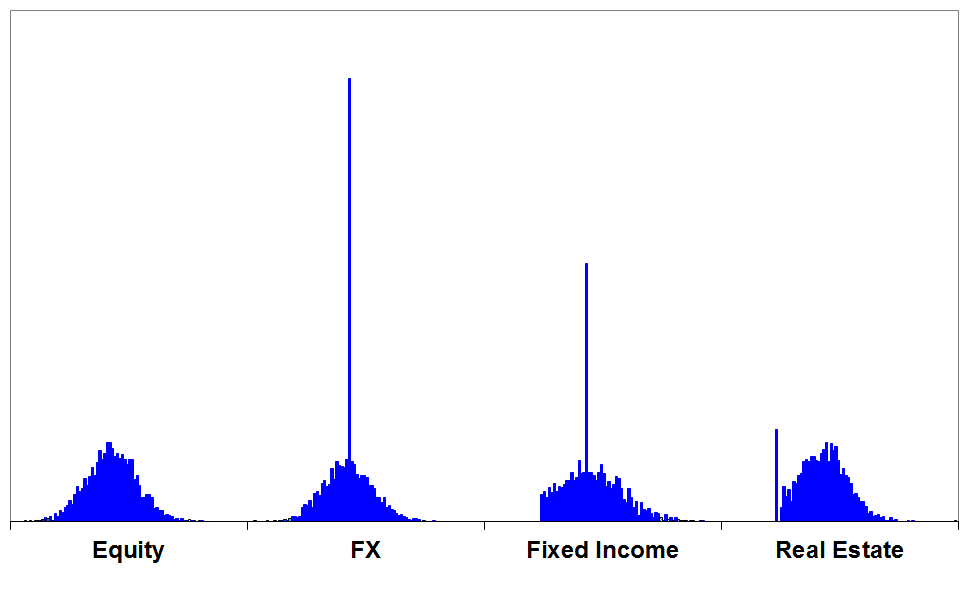

Die Renditeverteilungen mit einer „langweiligen“ Standardgrafik:

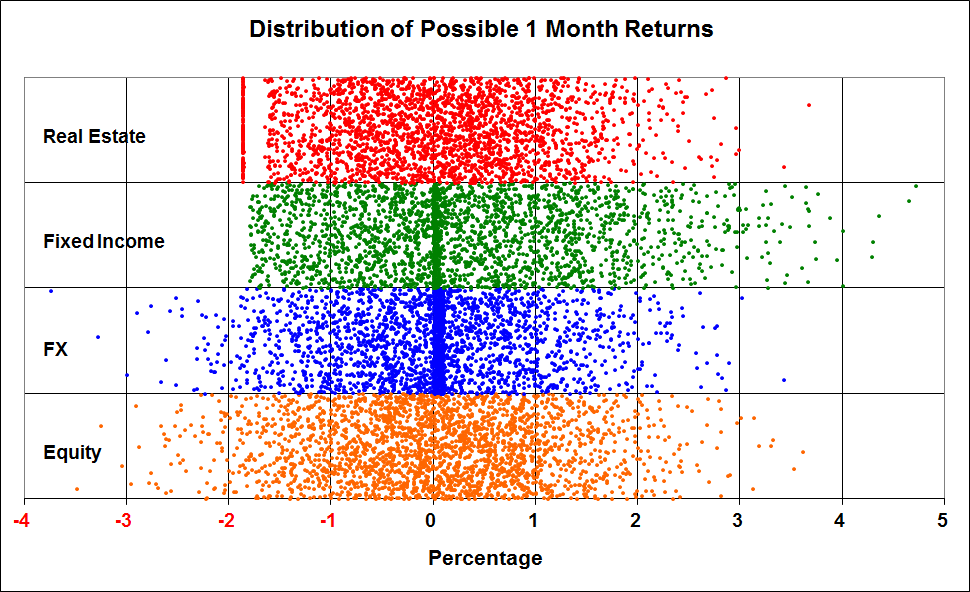

Und schließlich die Verteilungen in einem interessanteren Streudiagramm dargestellt.

Die Idee dazu habe ich von Viktor B., einem ehemaligen Kollegen von mir, der ein Vergütungsexperte ist.

Er hat auch die Grafiken inspiriert, die ich verwendete, als ich die (externer Link!) Gehälter aller Juristen der Bankgruppe, für die ich gearbeitet habe, veröffentlichte.

Mit dieser Grafik erkennt man leicht, dass Immobilienrenditen eine Verlustgrenze haben – tatsächlich verschieben sich bei Verlusten, die durch Sicherheiten gedeckt sind, die unteren Grenzen nach links, wodurch eine kleine Lücke entsteht.

Festverzinsliche Renditen zeigen ebenfalls eine untere Grenze, aber eine gewisse Konzentration um 0.

Devisenrenditen zeigen eine stärkere Konzentration um 0 und eine breitere, unbegrenzte Verteilung.

Aktienrenditen sind hier normalverteilt.